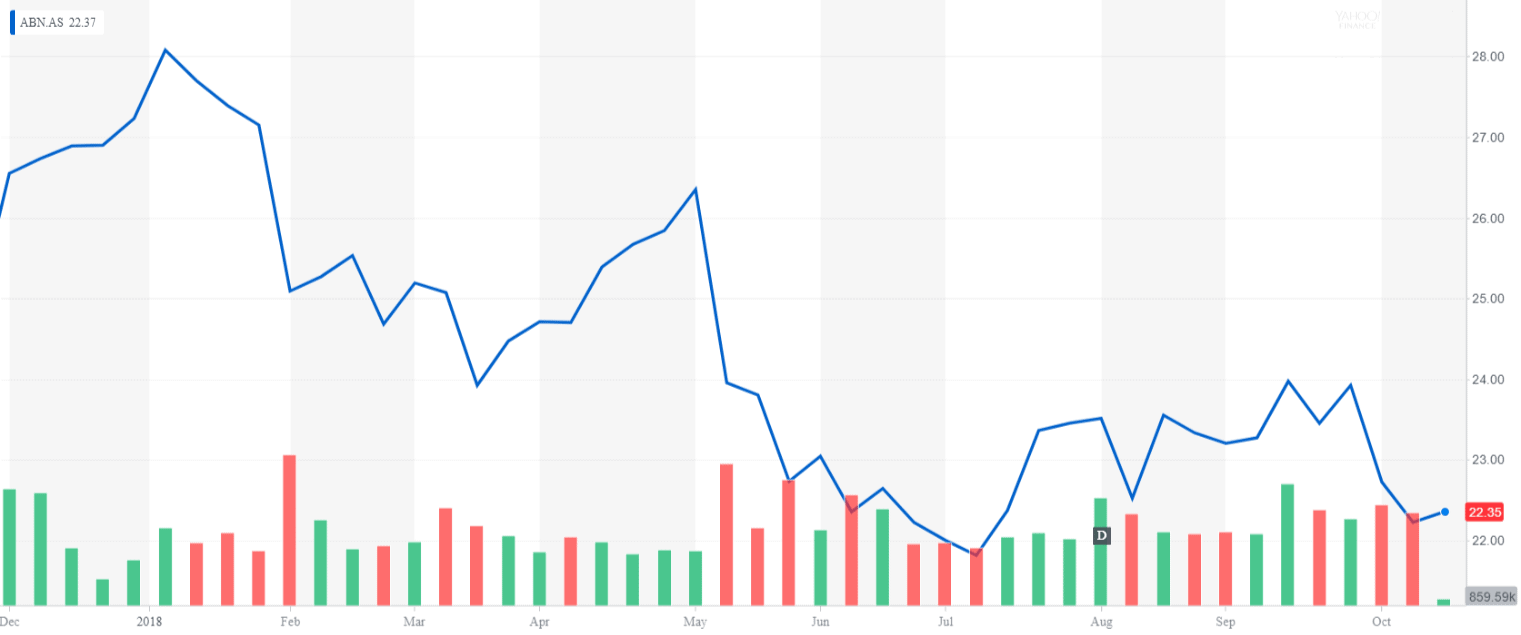

De koers van het aandeel ABN AMRO is de afgelopen tien dagen met ruim 8% gedaald, nadat de groep over het eerste kwartaal € 208 miljoen toevoegde aan de voorzieningen voor slechte leningen. Goede cijfers werden hierdoor overstemd. Het lijkt erop dat de nieuwe CEO en CFO de cijfers hebben aangegrepen om een (conservatieve) invulling toe te passen op het leningenboek. We verwachten dat beleggers de recente koersdaling zullen aangrijpen om weer posities op te bouwen.

De waardering is inmiddels zodanig (K/W 2018 van 9,7x, koers/boekwaarde van 1,1x en een dividendrendement van 5,7%) dat actievere beleggers weer aan boord zouden kunnen gaan. Voor optiebeleggers hieronder wordt de strategie uitgewerkt. We kopen de aandelen ABN AMRO op halve kracht. Met andere woorden: wanneer u 1.000 aandelen in uw bezit wilt hebben, koopt u er nu 500. Via de geschreven putoptie juni 2019 met uitoefenprijs € 22 nemen we een verplichting op ons om nog eens 500 aandelen af te moeten nemen.

Voor het feit dat wij ons hiervoor durven vast te leggen ontvangen wij een premie. We verzekeren als het ware de aandelen van een ander. Tot en met de derde vrijdag van juni 2019 mogen de aandelen aan ons worden geleverd voor € 22 per stuk. Als dit gebeurt, behouden we de ontvangen optiepremie. We ontvangen € 2,20 per aandeel, dus wanneer de aandelen via de geschreven put worden geleverd, kosten ze ons dus € 19,80. Wanneer de aandelen op expiratiedatum nog niet zijn geleverd, behouden we de ontvangen premie. Conclusie: we kopen dus laag bij als het aandeel daalt.

Voor de calloptie ontvangen wij ook een premie, namelijk € 1,35 per aandeel. Dit geld ontvangen we, omdat we ons bereid verklaren onze 500 aandelen te willen verkopen tegen € 23 per aandeel. Wanneer het aandeel onder deze uitoefenkoers blijft, behouden wij dit ontvangen optiegeld. Wanneer het aandeel hoger dan € 23 noteert, zal de betaler van de optiepremie gebruik maken van zijn recht, en onze aandelen opvragen. Ook dan behouden we de ontvangen premie. Behalve de koerswinst die we maken en het mogelijke dividend dat we over de looptijd ontvangen, hebben we de callpremie verdiend. We ontvangen dus effectief € 24,35 per aandeel. Het dividend is niet zeker, want de aandelen kunnen altijd vervroegd worden opgevraagd.

Als de koers van ABN blijft hangen tussen de € 22 en € 23 verdienen we zowel aan de geschreven put als aan de call. De € 3,55 die we zo extra verdienen, geeft ons een rendement van bijna 20% in pakweg 12 maanden. Wanneer het aandeel daalt, hebben wij uiteindelijk 1.000 aandelen ABN in portefeuille. De eerste 500 tegen € 19,05 per aandeel (€ 22,60 minus de ontvangen optiepremies van € 3,55) en de tweede tranche via de geschreven putoptie tegen € 22 per aandeel. Gemiddeld betalen we dan € 20,53 voor de aandelen. Wij hebben dan geen rekening gehouden met het dividend. Mochten we ook nog dividend ontvangen, en daar mikken we op, dan is dit met ruim 6% per jaar wel de kers op de taart. Wie niet sterk is moet slim zijn!

Bij Aberfeld International Vermogensbeheer werken we met slimme optieconstructies. Gedegen vakwerk in de portefeuille, dat vroeger bij vermogensbeheer zo gewoon was. Meer weten over onze manier van werken? Ontvang onze brochure>>>